Hablando claro sobre retenciones: Dónde dice “costo fiscal” debería decir “reducción de la apropiación indebida del capital de trabajo”

A partir de junio próximo la alícuota de los derechos de exportación sobre el trigo y la cebada pasarán del 7,5% al 5,5%. La medida, que sería oficializada la semana que viene, ya comenzó a t...

A partir de junio próximo la alícuota de los derechos de exportación sobre el trigo y la cebada pasarán del 7,5% al 5,5%. La medida, que sería oficializada la semana que viene, ya comenzó a tener impacto en las cotizaciones de los contratos futuros de Trigo Rosario.

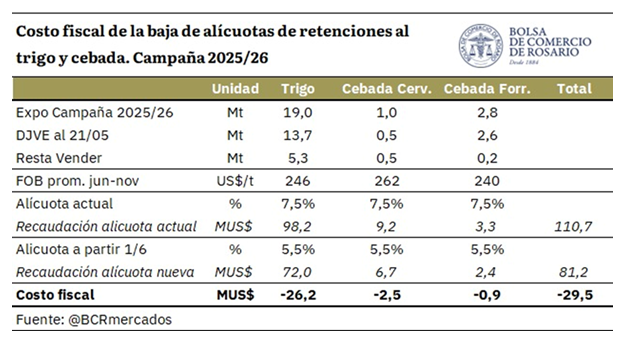

Los técnicos de la Bolsa de Comercio de Rosario estimaron el impacto fiscal de la baja de alícuotas de derechos de exportación en ambos cereales para la campaña 2025/26 en curso. Y lo calificaron de “relativamente acotado” porque se trata de gente muy educada.

“Una buena proporción del total de exportaciones estimadas para la campaña en ambos cultivos ya ha sido vendida al exterior. En el caso del trigo, resta vender 5,3 millones de toneladas de las 19 millones de exportaciones estimadas para todo el ciclo, mientras que, en cebada, el remanente asciende a 500.000 toneladas para la cervecera y 200.000 toneladas para la forrajera”, señala el informe de la entidad rosarina.

“Si se tiene en consideración ese saldo remanente a los precios FOB promedio para el período junio-noviembre del corriente año, el costo fiscal para el trigo asciende a 26,2 millones de dólares, mientras que para cebada totaliza 3,3 millones”, explica.

De todas maneras, el informe aclara que ese costo para el Estado podría incluso verse reducido si se asume que la rebaja de retenciones podría incentivar mayores ventas externas, dado que, con embarques por 20 millones para el 2025/26, el costo fiscal sería de apenas 12,7 millones de dólares para ambos cereales de invierno.

Aquí es importante hacer un aclaración que, si bien puede parecer redundante, está muy lejos de serlo. El concepto de “costo fiscal” está referido a la reducción de un impuesto distorsivo que no se aplica en ningún otro país del Mercosur.

En los hechos, por lo tanto, lo apropiado no es hablar de “costo fiscal”, ya que ese término corresponde a la resignación de un tributo de orden nacional que el Estado decide dejar de aplicar para favorecer a un sector determinado o bien a alguna región específica.

En lo que respecta a los derechos de exportación, una reducción de alícuotas no implica una resignación de recursos, sino la devolución –en este caso parcial, porque el impuesto se sigue aplicando– de una porción del capital trabajo apropiado de manera indebida por el Estado.

El propio presidente Javier Milei, durante el anuncio del cambio normativo realizada esta semana en la Bolsa de Cereales de Buenos Aires, reconoció que las retenciones son un “robo”.