La relación insumo/producto hizo su magia y finalmente apareció la demanda de fertilizantes nitrogenados (las compras de fósforo siguen en el freezer)

Tras un prolongado letargo, la demanda de urea en el mercado argentino finalmente se reactivó, mientras que, en contraste, las compras de fertilizantes fosfatados siguen congeladas. “Come...

Tras un prolongado letargo, la demanda de urea en el mercado argentino finalmente se reactivó, mientras que, en contraste, las compras de fertilizantes fosfatados siguen congeladas.

“Comenzó a aparecer un fuerte interés por tomar definiciones de compra de cara al maíz, mirando las buenas relaciones de precios actuales”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“Los precios mayoristas de la urea en el mercado argentino se mantuvieron en el rango de 520-540 u$s/tonelada, siendo el rango inferior un valor que queda muy cercano a la paridad de importación”, añade.

En cuanto al mercado de importación en la Argentina, también se dio una reactivación en las compras, con negocios confirmados en el rango de los 430 u$s/tonelada CFR para embarques del presente mes de julio

“La prima argentina frente a Brasil (hoy en 400-425 u$s/tonelada CFR) se ubica en 10 a 40 u$s/tonelada, en línea con el diferencial estructural histórico, que responde a mayores tiempos y complejidad logística, además de costos del sistema fluvial del río Paraná”, señala el informe.

En fósforo, en cambio, el mercado argentino sigue en total inactividad y parálisis comercial. “Importadores y agricultores permanecen cómodamente al margen, con inventarios internos suficientes para la temporada y a la espera de que las correcciones bajistas globales, tras el acuerdo EE.UU.-Irán, abaraten los costos de reposición”, explica.

Las indicaciones de fosfato monoamónico (MAP) para la importación se sostienen en 920-930 u$s/tonelada CFR, mientras que el diamónico (DAP) se ubica en 900-920 u$s/tonelada CFR, con la prima sobre Brasil ampliándose a 20 a 40 u$s/tonelada.

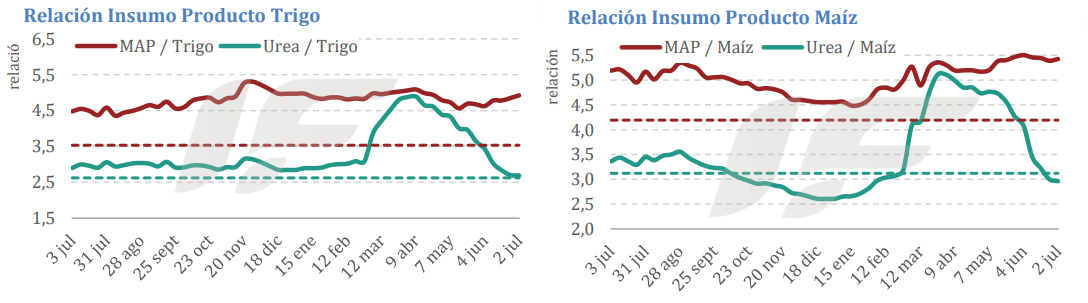

“Con las relaciones trigo/MAP y maíz/MAP en máximos históricos, la inversión sigue desincentivada y se consolida la estrategia de recorte de dosis de fósforo, aun con los precios mayoristas locales por debajo de la paridad de importación. El productor aguarda que la reapertura del estrecho de Ormuz empiece a traducirse en señales de precios que reaviven su interés”, destaca el documento.

IF Ingeniería en Fertilizantes destacada que los precios mayoristas actuales en el mercado argentino de MA y DAP (950-990 u$s/tonelada) están muy por debajo de la paridad de reposición, lo que se explica por la floja demanda.

“Aun así, eso no dispara demanda porque la relación insumo-producto es de las peores de la historia y el agricultor se defiende recortando dosis y migrando a súperfosfato triple (TSP), súperfosfato simple (SPS) o mezclas físicas. Como el importador fija precio contra inventario y no contra reposición, el FCA bajo refleja liquidación de stock, no una señal de reabastecimiento”, resalta.

“De cara a la gruesa, la disyuntiva para el importador es delicada: reponer a valores internacionales que hoy no se convalidan, o arriesgar llegar con inventarios ajustados”, añade.

En lo que respecta al mercado global, los fertilizantes nitrogenados han mostrado signos de estabilización esta semana, con precios en los niveles más bajos del año, frenando así la caída vertiginosa de precios que dominó los meses de mayo y junio, aunque el sentimiento general sigue siendo de cautela.

El principal catalizador del mercado sigue siendo el acuerdo de paz tentativo entre EE. UU. e Irán, el cual permitió la reapertura de rutas marítimas y el levantamiento de restricciones comerciales. Esto provocó la liberación de un enorme volumen de inventario retenido; de hecho, se reportó la venta de más de 30.000 toneladas de urea iraní a precios sumamente agresivos de 340 u$s/tonelada FOB.

En China, por su parte, los proveedores continuaron ajustando sus cotizaciones a la baja en el mercado FOB, buscando de esa maneta incentivar a la demanda externa.

En Sudamérica, la demanda se fortaleció a lo largo de la semana en Brasil, donde se reportaron múltiples transacciones, destacándose un cargamento de más de 40.000 toneladas de origen iraní a 405 u$s/tonelada CFR y otro de 20.000 a 420 u$s/tonelada CFR, ambos con destino al puerto de Santos.

En el mercado mundial de fertilizantes fosfatados, la nota de la semana residió en la suspensión de los aranceles compensatorios aplicados por EE.UU. sobre las importaciones de fertilizantes fosfatados de Marruecos.

En contraste, la Unión Europea ha incrementado los aranceles sobre los fertilizantes de origen ruso, lo que limitará aún más la entrada de este producto al continente.

“La escasez estructural de azufre (insumo clave para elaborar fertilizantes fosfatados) sigue pasando factura. El contrato de ácido fosfórico para el tercer trimestre de este año en la India se acordó con un salto masivo de 340 u$s/tonelada, cerrando en 1700 u$s/tonelada P2O5 CFR. Este aumento drástico limitará fuertemente los márgenes de producción interna de fertilizantes en varios países importadores”, advierte el informe.

En Brasil, tras meses de compras cautelosas, la demanda se ha debilitado aún más. El mercado ahora enfrenta un exceso de oferta y presión de almacenamiento en los puertos. Los compradores están rechazando de plano las nuevas ofertas a medida que los niveles inventario interno siguen escalando.

India continúa siendo el principal soporte de la demanda en Asia. Sin embargo, el encarecimiento extremo del ácido fosfórico importado pondrá a prueba la capacidad de producción de DAP de las plantas locales.