Los precios de los fertilizantes nitrogenados siguen cayendo, pero el fósforo se muestra aún reacio a convalidar bajas

La importación de urea en la Argentina mostró señales incipientes de reactivación tras la drástica caída en los precios internacionales del fertilizante nitrogenado y la necesidad de comenzar...

La importación de urea en la Argentina mostró señales incipientes de reactivación tras la drástica caída en los precios internacionales del fertilizante nitrogenado y la necesidad de comenzar a prepararse para la demanda de la nueva campaña gruesa.

“Aunque el interés de compra a nivel general sigue siendo moderado y no se han confirmado nuevos negocios al cierre de los reportes, se percibe un aumento en las consultas apuntando a embarques para el mes de julio”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes. Las cotizaciones CFR para la Argentina bajaron en la semana desde los 530 hasta 500 u$s/tonelada.

Los precios mayoristas de la urea se encuentran en un rango de 610-630 u$s/tonelada (condición granel mayorista a retirar de puerto), una valor 340 u$s/tonelada menor desde el máximo registrado s mediados de abril pasado.

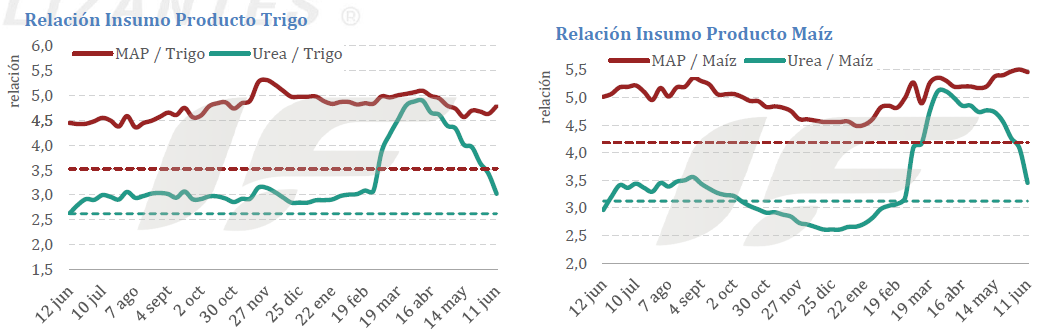

El mercado de fertilizantes fosfatados en la Argentina se encuentra actualmente bien abastecido, sin necesidad de nuevas importaciones a corto plazo. La actividad comercial de importación es prácticamente nula.

“Un factor clave que sigue frenando la actividad de importación es que los precios en el mercado interno argentino continúan por debajo de los valores internacionales de reposición, producto de una falta de demanda desde que estalló el conflicto de medio oriente a finales de febrero”, explica.

“Los agricultores argentinos están decididos a no convalidar los altos precios de los fertilizantes fosfatados, lo que indudablemente está impactando en un brusco ajuste de dosis en los cultivos de invierno, generando una incertidumbre en toda la industria en cuanto al consumo real para la campaña fina en argentina”, añade.

Las evaluaciones generales de precios para el fosfato diamónico y monoamónico (DAP y MAP) se mantienen consolidadas en un rango de 910 a 940 u$s/tonelada CFR, mientras que las ofertas en el mercado mayorista están en un rango de 970-990 u$s/tonelada (condición granel mayorista a retirar de puerto), un valor que se ubica, según IF Ingeniería en Fertilizantes, entre 100 y 130 u$s/tonelada por debajo de la paridad de importación.

“Esta semana el mercado global de fertilizantes nitrogenados sufrió una sacudida dramática y un colapso en los precios, impulsado por las maniobras erráticas en la política de exportación de China y los agresivos resultados de la licitación en India. El sentimiento bajista se ha apoderado por completo del mercado, con compradores a nivel mundial en modo de espera ante un escenario de sobreoferta”, destaca.

India marca el nuevo “piso”: el foco de la semana fue el cierre de la licitación de National Fertilizers Ltd. (NFL) el 8 de junio por 1,7 millones de toneladas. La licitación recibió una oferta masiva récord de entre 5,8 y 6,2 millones de toneladas por parte de 33 empresas, evidenciando la desesperación de los proveedores globales por colocar volumen.

En Brasil, los compradores observan el colapso global y retrasan aún más sus compras para la cosecha de la “safrinha”, sabiendo que tienen tiempo a su favor y a la espera de que los precios sigan cayendo.

El 6 de junio China canceló sus precios mínimos de exportación, lo que provocó una avalancha de ofertas baratas hacia la licitación de India. Sin embargo, el 9 de junio el gobierno reinstauró sorpresivamente un precio piso exclusivamente para India de 500 u$s/tonelada FOB para urea perlada y 510 u$s/tonelada FOB para granular.

“Como este piso de 500-510 u$s/tonelada FOB hace que la urea china sea inviable para la licitación de India (que cerró en torno a 445 u$s/tonelada CFR), varios comerciantes no están aceptando las contraofertas emitidas por NFL para completar su volumen de compra por 1,7 millones de toneladas, lo que llevo a extender el plazo de aceptaciones de ofertas por una semana más, hasta el lunes 15 próximo”, expresa. Rusia y Omán son ahora los principales candidatos para abastecer a India.

“En tanto, el mercado mundial de fertilizantes fosfatados se mantiene en un estado de estancamiento, pero el sentimiento general se ha debilitado y la balanza comienza a inclinarse hacia la baja”, remarca el informe.

“La evidente ‘destrucción de la demanda’, exacerbada por la reciente caída en los precios de los cultivos y de la urea, está frenando el impulso alcista del mercado a pesar de los continuos recortes en la producción”, agrega.

La escasez de azufre y sus altos costos siguen asfixiando los márgenes de producción a nivel global. En ese marco, en EE.UU. Mosaic confirmó la paralización parcial de su producción de fosfatos en las plantas de Luisiana y Bartow, lo que retirará unas 300.000 toneladas del mercado en este trimestre.

Como contrapeso, la disponibilidad de producto desde Arabia Saudita está aumentando. Además, los proveedores de Egipto (NCIC) y Marruecos (OCP) dinamizaron el mercado cerrando nuevas ventas de DAP y superfosfato triple (TSP).

“El mercado de MAP brasileño está paralizado y sin operaciones al contado. Los productores e importadores locales prevén una caída interanual del 15% en la demanda total de fosfatos debido a la mala asequibilidad y estiman que el 35% restante de las compras para la temporada de siembra principal se retrasará hasta julio y agosto”, advierte.

India mantiene volumen, pero con cautela: sigue siendo el pilar del comercio global, logrando compras directas de 100.000 toneladas de DAP y 100.000 de TSP a Marruecos. “Sin embargo, la reciente licitación de la empresa india NFL registró un interés muy limitado, reflejando la postura cautelosa de los importadores ante los altos precios”, resume.