Pulseada: Los precios de los fertilizantes en el mercado argentino siguen por debajo del valor de reposición ante el enfriamiento de la demanda

Los valores de los fertilizantes en el mercado argentino se siguen comercializando por debajo del valor de reposición debido al enfriamiento de la demanda cuando faltan pocas semanas para el inici...

Los valores de los fertilizantes en el mercado argentino se siguen comercializando por debajo del valor de reposición debido al enfriamiento de la demanda cuando faltan pocas semanas para el inicio de la siembra de trigo y cebada 2026/27.

Los costos de importación de fertilizantes fosfatados han subido entre 190 y 200 u$s/tonelada desde principios de año. Actualmente, los precios ubican al fosfato diamónico (DAP) entre 870 y 890 u$s/tonelada CFR y al fosfato monoamónico (MAP) entre 880 y 910 u$s/tonelada CFR.

“Aunque existen ofertas de MAP provenientes de Rusia y Marruecos que alcanzan los 920 e incluso los 930 u$s/tonelada CFR, los importadores argentinos y uruguayos se niegan a convalidar estos niveles tan altos. Se reportaron algunas compras puntuales en niveles ligeramente más bajos –DAP a 860 u$s/tonelada CFR y MAP a 890 u$s/tonelada–, pero el volumen es muy reducido”, indica el informe semanal de mercado de la consultora IF Ingeniería en Fertilizantes.

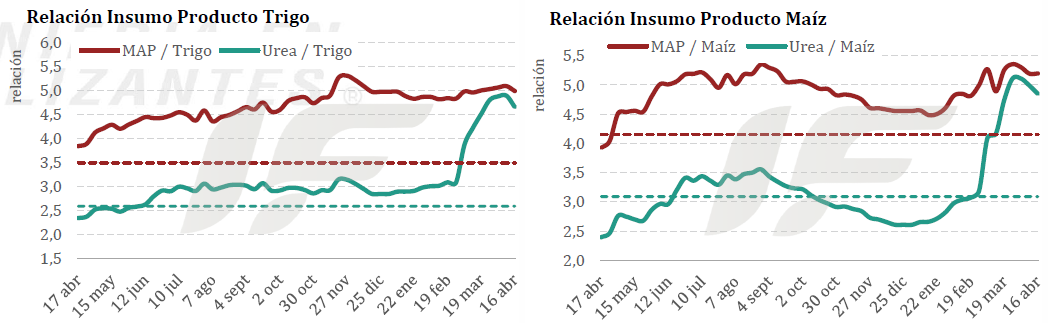

En el mercado mayorista, las ventas están estancadas porque los productores se muestran reacios a convalidar precios elevados. “Como ejemplo, el MAP se vende internamente a unos 950 u$s/tonelada, lo cual está muy por debajo de los 1120 u$s/tonelada que costaría importarlo a los valores actuales”, remarca.

En cuanto a los precios de importación de la urea, esta semana el mercado argentino mostró una fuerte brecha entre lo que piden los vendedores y lo que aceptan los importadores.

“Las evaluaciones generales ubicaron a la urea en la Argentina en un rango más firme de 870 a 900 u$s/tonelada CFR, reflejando los niveles teóricamente negociables en el mercado. Mientras que las ofertas para nuevos cargamentos (‘fresh shipments’) se han disparado muy por encima de los 900 u$s/tonelada CFR”, apunta el informe.

“En contraste, la disposición a pagar por parte de los importadores es mucho menor, marcando un límite máximo de interés de compra de 800 u$s/tonelada CFR. De hecho, ofertas de cargamentos flotantes a 830-840 u$s/tonelada CFR presentadas recientemente no lograron tracción ni concretaron negocios”, añade.

El documento indica que los importadores muestran poco interés ante los altos valores internacionales: se espera que se enfoquen en adquirir producto de fabricación nacional y en utilizar el inventario local ya existente.

“Se espera la llegada inminente de unas 25,000 toneladas de urea importada con precios que serán significativamente más altos que los niveles del mercado nacional”, advierte.

La urea se vende internamente a un valor mayorista de 880-900 u$s/tonelada, por debajo del valor de reposición, que está estimado en 1050 u$s/tonelada.

“Se observa una resistencia a pagar la UREA por encima de los 900 u$s/tonelada, explicado exclusivamente por los costos de producción de trigo. Los productores argentinos están comprando menos, las ventas minoristas cayeron respecto al año anterior y los retrasos en las compras advierten sobre posibles cuellos de botella logísticos a futuro”, sostiene el informe.

En el ámbito internacional, esta semana el mercado de fertilizantes nitrogenados estuvo marcado por una oferta global críticamente ajustada y una demanda centrada de manera casi exclusiva en India.

La crisis de oferta se agravó debido a que Irán prohibió oficialmente la exportación de todos sus productos petroquímicos (incluyendo urea y amoníaco), junto al reporte de ataques a plantas en Arabia Saudita y Bahréin. Únicamente Omán puede suministrar urea desde el Golfo Pérsico.

“Atraídos por los excepcionales márgenes, los proveedores ‘spot’ de Rusia, Egipto, Argelia, Nigeria y el sudeste asiático dedicarán casi toda su disponibilidad a cubrir el pedido indio, dejando muy poco volumen para otros destinos. Adicionalmente, las plantas rusas siguen viéndose afectadas por ataques de drones ucranianos”, señala.

La oferta global de nitrato de amonio (AN) y UAN se mantiene escasa. Rusia sostiene su prohibición de exportar AN hasta finales de abril y en EE.UU. los fabricantes de UAN reportan haber agotado todo su inventario para la temporada de primavera.

La licitación masiva de la corporación india IPL absorbe el suministro global: las ofertas más bajas se situaron en 935 u$s/tonelada CFR en la costa oeste y 959 u$s/tonelada CFR en la costa este). “IPL ha emitido contraofertas a estos precios a varios proveedores, cubriendo un volumen total de 2.79 millones de toneladas, superando su objetivo inicial de 2.5 millones”.

El mercado mundial de fertilizantes fosfatados se caracterizó también por un grave empeoramiento de la oferta, aunque con evidencia de destrucción de demanda ante la imposibilidad de soportar los actuales valores en muchos destinos.

“A la restricción de exportar DAP y MAP, China sumó la sorpresiva prohibición de exportar ácido sulfúrico entre mayo y diciembre. Esto disparó los precios mundiales del azufre, elevando los costos de producción a niveles de la crisis de 2022”, explica el informe.

“La corporación OCP de Marruecos recorta producción ante los altos costos: adelantó mantenimientos que reducirán su capacidad hasta un 30% en el segundo trimestre y retiró sus ofertas para Europa y Brasil”, alerta.

La saudí Ma’aden sigue desviando envíos por el puerto de Yanbu en el Mar Rojo, lo cual solo cubre el 25% de su capacidad de exportación. “Se rumorea que ha reducido su producción al 80% al agotarse su capacidad de almacenamiento”.

“Indias e mantiene como comprador clave de DAP a 865 u$s/tonelada CFR, pero importar a estos precios genera pérdidas operativas de hasta 300 u$s/tonelada, por lo que el mercado depende totalmente de los subsidios estatales”, resume.